La erosión del poder de mercado de la OPEP+

- La OPEP+ nació en 2016 para recuperar la capacidad de influir sobre el mercado petrolero, pero desde entonces su participación en la producción mundial ha caído del 48,2% al 36,8%, reflejando una pérdida sostenida de cuota de mercado.

- El retroceso del bloque responde al auge de productores externos y a los recortes voluntarios de producción de la propia OPEP+, que ayudaron a sostener los precios, pero facilitaron que otros países ocuparan el espacio dejado por el cartel.

- La OPEP+ enfrenta un dilema creciente: continuar restringiendo la producción para respaldar los precios del crudo o preservar su participación en un mercado global cada vez más competitivo y diversificado.

La Organización de Países Exportadores de Petróleo (OPEP) nació en 1960 con un propósito claro: permitir que los Estados productores recuperaran el control sobre el precio y la producción de su propio crudo, hasta entonces en manos de un puñado de grandes petroleras occidentales. Más de medio siglo después, en un mercado transformado por el auge del petróleo estadounidense, la organización enfrentó un desafío distinto: la pérdida de influencia sobre los precios. Su respuesta fue ampliar la mesa. A finales de 2016 sumó a un grupo de países productores para conformar la OPEP+, una coalición concebida para restaurar su capacidad de mover el mercado. No obstante, desde ese momento, la participación del bloque en la producción mundial no ha dejado de retroceder.

Cuando se creó la OPEP+, el bloque concentraba el 48,2% de la producción mundial de crudo. Para diciembre de 2025, esa participación había descendido a 42,0%, una pérdida de más de seis puntos porcentuales explicada por dos factores que actuaron en la misma dirección. En primer lugar, el crecimiento sostenido de la oferta fuera del bloque, liderado por Estados Unidos y acompañado por Brasil, Guyana y Canadá, países que en conjunto explican buena parte del incremento de la producción mundial proyectada por la Administración de Información Energética de Estados Unidos (EIA por sus siglas en inglés). En segundo lugar, los recortes voluntarios de producción implementados por la propia OPEP+ desde 2022, que alcanzaron cerca de 5,85 millones de barriles diarios en su punto máximo. Si bien esta estrategia buscó sostener los precios internacionales del crudo, también redujo la participación del bloque en el mercado mundial, espacio que fue rápidamente ocupado por productores ajenos al acuerdo.

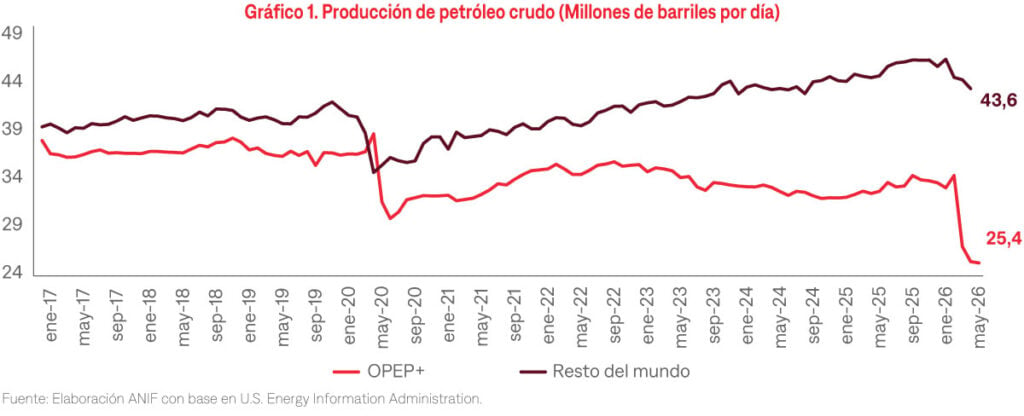

Esta dinámica se refleja al comparar la producción de la OPEP+ con la del resto del mundo (Gráfico 1). Aunque en 2017 ambas series partían de niveles similares, con el tiempo comenzaron a divergir. Tras la pandemia del COVID-19, la producción de los países por fuera del bloque retomó una senda de crecimiento sostenido, mientras que la de la OPEP+ permaneció contenida por los sucesivos recortes de oferta, ampliando progresivamente la brecha entre ambas. El deterioro se acentuó en 2026 como consecuencia del conflicto en Oriente Medio y las disrupciones del tránsito por el Estrecho de Ormuz, que afectaron a los productores del Golfo. Como resultado, la participación de la OPEP+ en la producción mundial cayó de 42,0% a 36,8% en apenas unos meses. En términos absolutos, la producción del bloque descendió hasta 25,4 millones de barriles diarios en mayo de 2026, su nivel más bajo desde la creación de la OPEP+.

La evolución reciente de la OPEP+ pone de manifiesto la creciente dificultad de influir en un mercado petrolero cada vez más diversificado. La expansión de la producción en países ajenos al acuerdo ha reducido la capacidad del bloque para sostener los precios mediante recortes de oferta sin sacrificar participación de mercado. Los datos muestran que la OPEP+ enfrenta un dilema cada vez más complejo. Mantener recortes de producción puede contribuir a sostener los precios del petróleo, pero también implica ceder espacio a competidores que no participan del acuerdo. En un mercado con una oferta cada vez más diversificada, preservar el equilibrio entre precio y participación de mercado será uno de los principales retos para el bloque en los próximos años.