- La liquidez del Gobierno se encuentra en niveles históricamente bajos, en un contexto de elevada deuda (58,5% del PIB), déficits fiscales persistentes y menor confianza de los mercados tras la rebaja de la calificación soberana.

- El saldo de la DTN (Depósitos del Tesoro Nacional) funciona como la cuenta corriente del Estado, reflejando los recursos disponibles para atender obligaciones inmediatas y constituyendo un indicador clave de la fortaleza de caja del Gobierno.

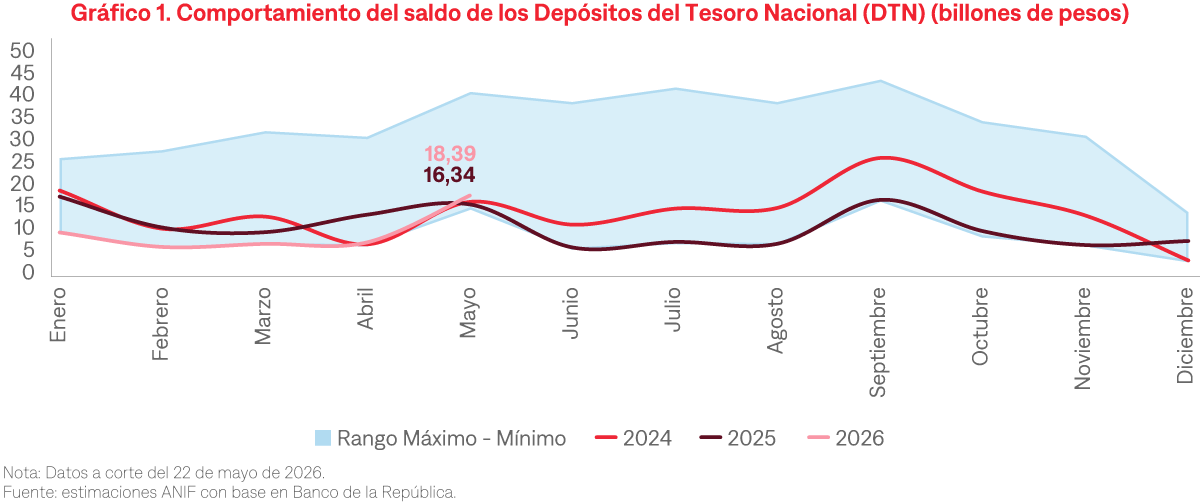

- En contraste con los primeros meses del año, la recuperación de la caja en mayo obedeció principalmente a una emisión récord de títulos de deuda pública (TES) por $6 billones, lo que evidencia que la mejora de liquidez se está financiando con mayor endeudamiento y a tasas elevadas.

El panorama fiscal colombiano atraviesa uno de sus momentos más delicados en décadas. La deuda neta del Gobierno Nacional Central cerró 2025 en 58,5% del PIB, que -excluyendo la crisis económica y social derivada de la pandemia- representa un nivel históricamente elevado que solo encuentra referentes hacia finales del siglo XIX, mientras que el déficit total y el déficit primario alcanzaron -6,4% y -3,6% del PIB, respectivamente. A esto se suma un recaudo tributario rezagado y una rebaja de la calificación soberana por parte de S&P a BB-. En este contexto, el saldo de la caja se vuelve una variable crítica: es la liquidez con la que el Gobierno cubre sus obligaciones del día a día —nómina, transferencias y servicio de deuda— sin tener que recurrir a financiamiento de urgencia. Un colchón de caja sólido otorga margen para manejar los desfases entre ingresos y gastos y transmite una señal de solidez fiscal; un saldo estrecho, en cambio, obliga a salir al mercado con mayor frecuencia y a un costo más alto, alimentando la prima de riesgo del país.

De esta manera, el saldo de la DTN corresponde a los Depósitos del Tesoro Nacional, es decir, los recursos en efectivo que el Gobierno mantiene depositados —y remunerados— en el Banco de la República. El saldo de la DTN funciona como la «cuenta corriente» del Estado, es decir, es el efectivo disponible para pagar sus obligaciones. Si bien este saldo se alimenta principalmente del recaudo tributario, también una parte importante son las colocaciones de deuda (TES clase B), y se reduce a medida que se pagan las obligaciones del Gobierno. Por eso su nivel sirve como un termómetro en tiempo real de la liquidez del Gobierno y de la holgura —o estrechez— con la que enfrenta sus compromisos.

Durante los primeros cuatro meses de 2026, el saldo de la DTN se ubicó sistemáticamente por debajo tanto de 2025 como del promedio histórico 2015–2025, reflejando una posición de caja inusualmente débil. En febrero el saldo fue de apenas $6,6 billones, un 68% inferior al promedio histórico, y marzo cerró en $7,3 billones, es decir, para esas fechas la caja alcanzaba para apenas 5 días de pagos de funcionamiento y servicio de la deuda del Gobierno. En mayo, sin embargo, el saldo se disparó hasta $18,39 billones, superando los $16,34 billones de 2025, aunque todavía lejos del promedio histórico de $24,85 billones (Gráfico 1). Este repunte, además del cronograma de pago de impuesto de renta para personas jurídicas, se podría explicar también por la subasta de deuda interna realizada por Crédito Público el pasado 13 de mayo en la que el Gobierno colocó $6 billones en TES, la subasta más grande en la historia del país. En particular, se entregaron TES pagando tasas de hasta 14,79% en el título a 2030, niveles no vistos en años.

El rebote de la caja en mayo representa la manera en que el Gobierno está tomando medidas urgentes ante su faltante de liquidez, es decir, con deuda récord y a un costo significativo. El colchón visto hasta ahora se reconstruyó a partir de un endeudamiento a tasas más altas, reflejo de la mayor prima de riesgo que exige el mercado para financiar al Estado. Las implicaciones son claras: una carga creciente por servicio de deuda, presión al alza sobre las tasas que encarece el crédito para el resto de la economía, y una posición de caja frágil que depende del acceso continuo al mercado en un entorno volátil ante la incertidumbre electoral. En suma, el nivel de la DTN no debe leerse de forma aislada, sino junto al costo al que se está financiando.