- El 10 de junio llevamos a cabo nuestro seminario de Inclusión Financiera, donde se discutieron algunos retos que enfrentan las empresas del país en términos la salud financiera y alternativas para resolverlos.

- Algunas reflexiones que arrojaron las discusiones del seminario señalan la importancia de la información para innovar en productos, la generación de capacidades financieras en los empresarios y el conocimiento de su potencial.

- Si quiere conocer más detalles sobre las discusiones y reflexiones del Seminario, consulte en nuestro archivo la transmisión del evento.

El 10 de junio celebramos nuestro Seminario de Inclusión Financiera: salud y bienestar financiero para el crecimiento de las Mipymes. En el contamos con la participación de diferentes actores del sistema financiero, de digitalización empresarial y el sector público, que compartieron sus experiencias alrededor de la inclusión y salud financiera de las empresas del país. En este comentario sintetizamos algunas reflexiones que arrojó el evento.

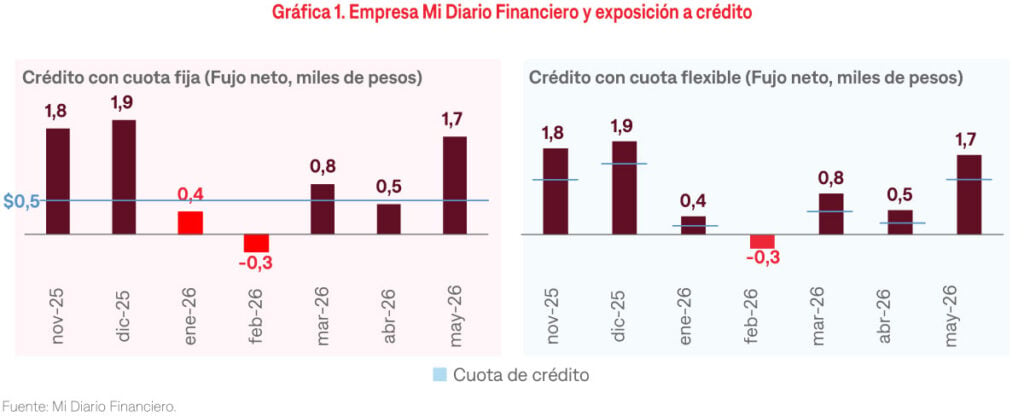

En primer lugar, queremos destacar el punto central de los hallazgos que hemos tenido en ANIF a partir de la experiencia con Mi Diario Financiero: la volatilidad de ingresos. Este es un reto transversal a todas las empresas de menor tamaño del país, que limita su capacidad de planificar, ahorrar e invertir para apalancar su crecimiento de largo plazo. Este desafío surge principalmente por la naturaleza de estos negocios, donde la informalidad suele ser el común denominador y trae como consecuencia fuertes movimientos en los flujos de caja de los empresarios. Lo anterior da como resultado, entre otras cosas, que productos tradicionales del sistema financiero no se adapten de fondo a las capacidades de pago de estas unidades, limitando el acceso y uso efectivo de estas opciones de financiamiento. Allí, la invitación es repensar estos productos y promover alternativas que entiendan la dinámica de estos negocios, pues en algunos casos pueden poner en riesgo su capacidad de pago (Gráfico 1). Lo anterior, de la mano con información del flujo de caja de las empresas, contribuirá a que el empresario pueda tomar decisiones informadas, se anticipe a las fluctuaciones de su negocio y explote al máximo los beneficios de un producto de crédito.

Por otro lado, los participantes de los paneles apuntaron sobre algunos retos comunes que limitan la expansión de la inclusión financiera. Uno de ellos es la información: Colombia sigue caracterizándose por un alto uso del efectivo, lo que limita que las personas y empresas sean visibles para los proveedores de servicios financieros, reduciendo la capacidad de innovar. Bre-B y los datos abiertos se posicionan como alternativas muy poderosas para suplir ese vacío de información transaccional. Eso reduce el riesgo y facilita el alcance a segmentos fuera del sistema formal. En este frente hay casos probados de uso de información alternativa como mecanismo de innovación.

Por otro lado, se señaló como factor común el importante vacío en las capacidades empresariales: no basta con ofrecer productos de crédito si los empresarios no saben cómo usarlos y no confían en que este sea un mecanismo para crecer y evolucionar. Allí, se plantearon alternativas de acompañamiento antes, durante y después del acceso al producto, lo que aumenta su aprovechamiento. En esencia, la salud financiera es un reto comportamental. Es una tarea de largo aliento donde se busca que las microempresas del país entiendan el valor de su información y la importancia de construir capacidades financieras para la toma de decisiones.

En esa misma línea, la salud financiera no solo se traduce en conocimiento sobre cómo usar un producto financiero para solventar problemas de liquidez o inversión, sino también en comprensión sobre cómo proyectar y aprovechar otros nichos de mercado.

Si quiere profundizar sobre las reflexiones del encuentro, consulte el archivo de la transmisión del evento de clic aquí.

1 Consulte en el siguiente enlace más información sobre Mi Diario Financiero haga clic aquí.