Una Junta dividida mantiene una postura monetaria restrictiva

- El Banco de la República sorprendió al mercado al aumentar la tasa de interés en 75 puntos básicos hasta 12,0%, en una decisión dividida al interior de la Junta.

- El incremento responde a una inflación acelerándose, una demanda interna sólida, un mercado laboral ajustado y mayores riesgos externos, por lo que el Banco prevé que los efectos de la medida se reflejen principalmente en 2027.

- El creciente disenso entre los miembros de la Junta anticipa una política monetaria más difícil de prever, aunque se mantiene como prioridad el retorno de la inflación a su meta.

En su reunión del 30 de junio, la Junta Directiva del Banco de la República decidió por mayoría incrementar la tasa de interés de política monetaria en 75 puntos básicos, llevándola a 12,00%. La decisión sorprendió a buena parte del mercado: de acuerdo con la Encuesta ANIF Tasa Banco de la República, solo 6 de 20 analistas anticiparon correctamente el ajuste, mientras que 9 esperaban un alza de 50 puntos básicos, 2 proyectaban 100 puntos básicos y 3 anticipaban que la tasa permanecería inalterada. Esa dispersión de pronósticos refleja el clima de incertidumbre que rodea las decisiones recientes del emisor. La votación al interior de la Junta tampoco fue unánime: cuatro codirectores respaldaron el aumento, dos propusieron una reducción de 50 puntos básicos y un miembro votó por mantener la tasa sin cambios.

El endurecimiento responde a un panorama inflacionario que no cede. En mayo, la inflación total se ubicó en 5,84%, acelerándose frente al dato de abril (5,69%). A lo anterior se suma una demanda interna que sigue creciendo con fuerza, un mercado laboral con desempleo históricamente bajo y presiones salariales al alza, además de un entorno externo incierto por el conflicto en Oriente Medio y su efecto sobre los precios de combustibles y fertilizantes. El gerente Leonardo Villar fue enfático en que los efectos de esta decisión no se sentirán este año sino a lo largo de 2027, y en que la convergencia plena a la meta de 3% solo se alcanzaría hacia 2028, en un esquema que seguirá dependiendo de los datos disponibles.

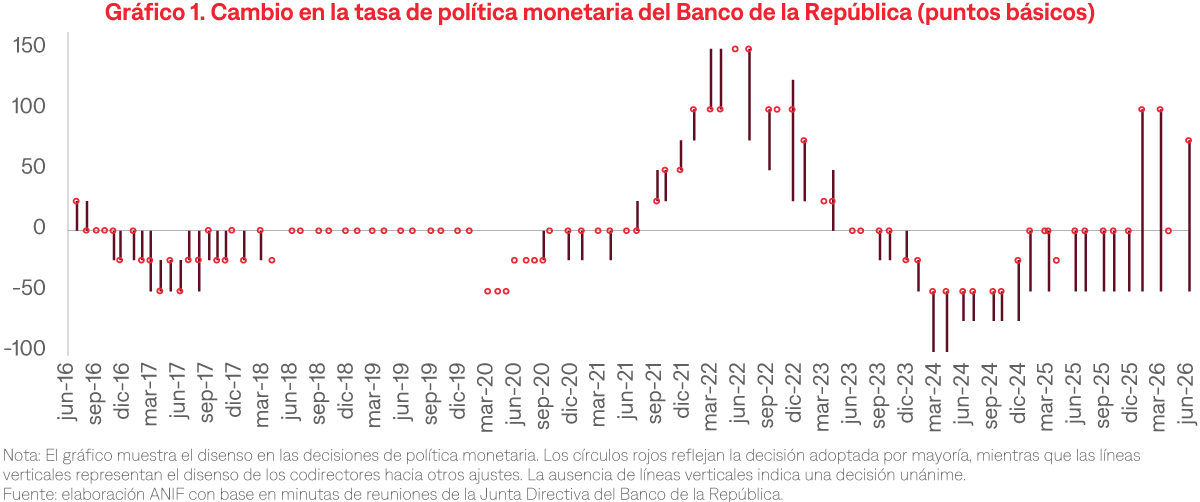

Un rasgo cada vez más marcado en las decisiones del emisor es el disenso al interior de la Junta. Durante la anterior década las votaciones divididas eran esporádicas y de menor amplitud, mientras que las decisiones unánimes resultaban frecuentes; sin embargo, desde el ciclo de alzas de 2022, las votaciones divididas se volvieron recurrentes y la distancia entre las posturas extremas se ensanchó de manera evidente (Gráfico 1). La decisión de ayer es un claro ejemplo: las propuestas oscilaron entre un alza de 75 puntos básicos y un recorte de 50, un rango inusualmente amplio para una misma reunión. Esta mayor fragmentación no es un detalle menor; refleja tanto la dificultad de interpretar un entorno económico más incierto como la creciente divergencia de visiones dentro de una Junta cuya composición ha cambiado. Si bien el disenso no es negativo por sí mismo, cuando es persistente debe responder a criterios técnicos, de lo contrario, aumenta la incertidumbre y la volatilidad en las expectativas.

En conjunto, la decisión reafirma que el control de la inflación sigue siendo la prioridad del Banco de la República, sosteniendo por más tiempo un entorno de tasas elevadas. El reto ahora es doble: lograr que la inflación retome la senda hacia la meta de 3% sin restarle demasiado impulso a una economía que aún muestra dinamismo. En adelante, el rumbo de la política monetaria dependerá de la evolución de la inflación, las expectativas, la situación fiscal y el contexto internacional, factores que el emisor deberá leer con especial cuidado en un momento de transición. Por ahora, el mensaje del Banco es inequívoco: la convergencia de la inflación a su meta no es negociable, aunque el camino para alcanzarla tome más tiempo del previsto.