Más medios de pago, más inclusión financiera

- Las MiPymes desempeñan un papel fundamental en la generación de empleo y actividad económica en Colombia, pero aún enfrentan retos importantes para profundizar su inclusión financiera.

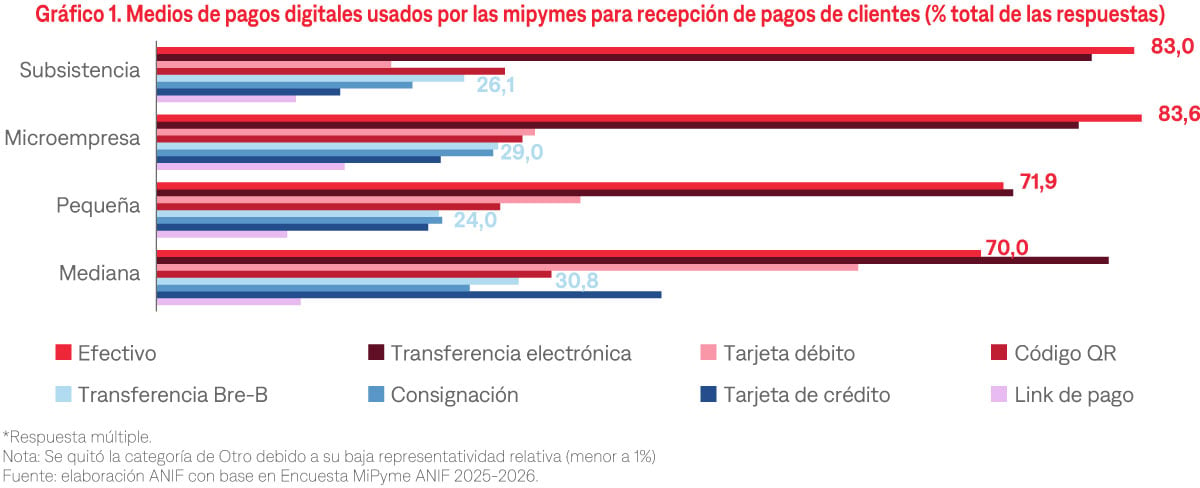

- Las transferencias electrónicas ya superan al efectivo entre las medianas (80,8%) y pequeñas empresas (72,8%), mientras que cerca de 3 de cada 10 MiPymes reciben pagos a través del sistema de pagos inmediatos del Banco de la República (Bre-B.)

- Las brechas de inclusión financiera no se limitan al acceso, sino que también se reflejan en desafíos relacionados con la formalización, la educación financiera y el uso efectivo de los servicios financieros.

Las micro, pequeñas y medianas empresas (MiPymes) constituyen la base del tejido empresarial colombiano. Además de representar cerca del 99% de las empresas formales del país, generan una parte importante de la producción y el empleo. Sin embargo, su relevancia económica contrasta con las brechas que aún enfrentan en materia de inclusión financiera. En este contexto, los medios de pago utilizados para recibir recursos de sus clientes ofrecen una perspectiva sobre el nivel de inclusión financiera de las MiPymes, así como sobre los avances y desafíos que persisten en la adopción de herramientas financieras y digitales.

Los resultados de la Encuesta MiPyme ANIF 2025-2026 (EMP) muestran que el efectivo y las transferencias electrónicas continúan siendo los principales mecanismos para recibir pagos de clientes (Gráfico 1). No obstante, su uso difiere según el tamaño empresarial. En las medianas y pequeñas empresas predominan las transferencias electrónicas, utilizadas por el 80,8% y 72,8% de los negocios, respectivamente, superando incluso al efectivo. En contraste, las microempresas y unidades de subsistencia1 mantienen una mayor dependencia de este último, con niveles de uso de 83,6% y 83,0%. Sin embargo, las transferencias también registran una adopción significativa en estos segmentos, alcanzando el 78,3% y 79,4%, lo que evidencia que la digitalización de los pagos ha permeado a las MiPymes de todos los tamaños.

Más allá de estos instrumentos predominantes, los datos muestran una creciente adopción de otros mecanismos digitales. Los códigos QR son utilizados por cerca de tres de cada diez empresas, con porcentajes entre 29,2% y 33,5%, mientras que las transferencias mediante Bre-B registran niveles de uso entre 24,0% y 30,8%. Asimismo, la aceptación de tarjetas débito aumenta con el tamaño empresarial, pasando de 19,9% en las unidades de subsistencia a 59,6% en las medianas empresas. Estos resultados son particularmente relevantes si se considera que Bre-B inició operaciones en octubre de 2025, por lo que su rápida adopción sugiere un importante potencial para acelerar la digitalización de los pagos y fortalecer la inclusión financiera empresarial.

A pesar de los avances observados en la adopción de herramientas digitales, persisten brechas en materia de inclusión financiera. La EMP muestra que solo el 41,9% de las empresas realiza aportes a seguridad social y que muchas de las unidades más pequeñas continúan mezclando las finanzas del negocio con las del hogar. Asimismo, mientras apenas el 36,2% de las unidades de subsistencia compara alternativas antes de adquirir un producto financiero, esta proporción asciende al 58,9% entre las medianas empresas. Lo anterior evidencia que las brechas no se limitan al acceso, sino también al uso y la toma de decisiones financieras.

En conjunto, los resultados sugieren que la inclusión financiera de las MiPymes colombianas continúa avanzando, aunque a ritmos diferentes según el tamaño empresarial. La consolidación de nuevos medios de pago, especialmente tras la implementación de Bre-B, representa una oportunidad para profundizar este proceso. No obstante, aprovechar plenamente su potencial requerirá complementar la expansión de la infraestructura de pagos con estrategias de educación financiera y soluciones adaptadas a las necesidades de las empresas más pequeñas, que constituyen la mayor parte del tejido empresarial.