- La vivienda usada emerge como un mercado de amplio interés, sobre todo en un contexto donde indicadores de vivienda nueva como las iniciaciones han retrocedido alrededor de 15 años.

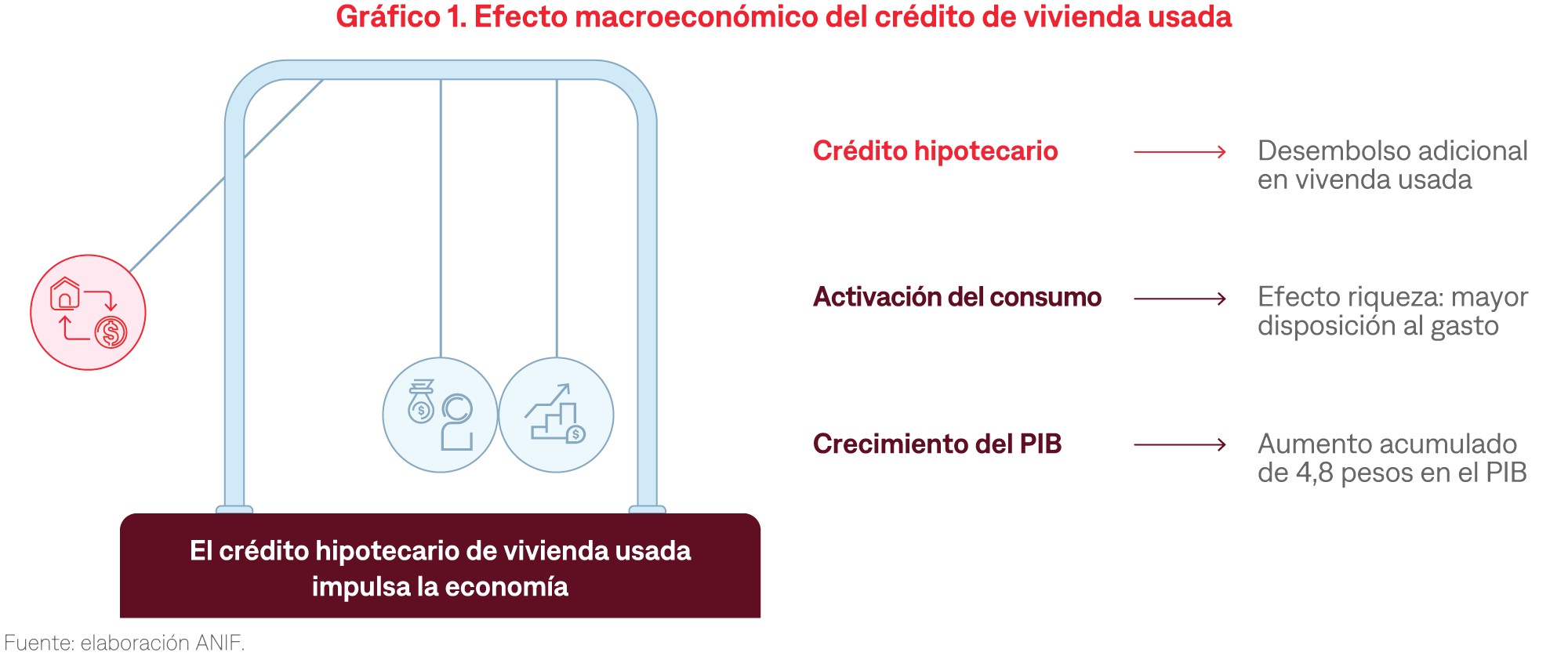

- La vivienda usada tiene importantes efectos macro y microeconómicos. Por un lado, cada peso adicional desembolsado en este segmento genera 4,8 pesos adicionales en el PIB a precios constantes. Además, tener vivienda o hipoteca aumenta en 29% la probabilidad de acceder a crédito productivo, y 41% crédito de consumo, respectivamente.

- Sobre este segmento se mantienen importantes fricciones que limitan su potencial. Avanzar en eliminarlas beneficia a todo el ecosistema inmobiliario: aumenta la liquidez del mercado, impacta el valor de las viviendas como activo transable y promueve la oferta de nuevas unidades a las existentes.